轉(zhuǎn)載于公眾號:國際電子商情

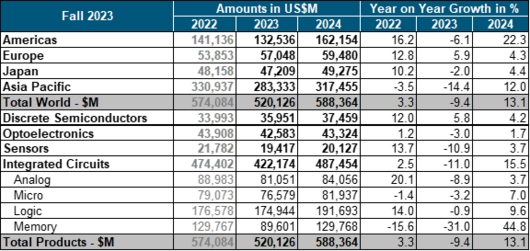

根據(jù)世界半導(dǎo)體貿(mào)易統(tǒng)計(jì)組織(WSTS)公布的最新半導(dǎo)體市場統(tǒng)計(jì)和預(yù)測數(shù)據(jù),受惠于生成式AI爆發(fā)帶動高性能計(jì)算和邏輯芯片的需求急增�,加上存儲器需求逐步回暖�����,預(yù)計(jì)2024年全球半導(dǎo)體銷售額將增至5,883.64億美元�����,年增長13.1%���,這將超越2022年的5,740.84億美元�����,創(chuàng)歷史新高���。

全球半導(dǎo)體市場統(tǒng)計(jì)和預(yù)測數(shù)據(jù)�����。來源:世界半導(dǎo)體貿(mào)易統(tǒng)計(jì)組織(WSTS)

存儲芯片將是半導(dǎo)體營收增長的主要驅(qū)動力�。WSTS預(yù)測����,2024年存儲器銷售額將達(dá)到1,297.68億美元(超過2022年水平),暴增44.8%��,占據(jù)整個半導(dǎo)體市場的22%�����。就地域市場而言����,包括中國在內(nèi)的亞太地區(qū)市場2024年銷售額將達(dá)到3174.55億美元,年增長12%�����,占全球市場的54%�����。

從以上數(shù)據(jù)可以看出,存儲器和中國市場將是2024年半導(dǎo)體廠商競爭的主戰(zhàn)場��。最近美光與福建晉華達(dá)成和解就是最好的證明����。美光營收的1/4來自中國市場,如果中國政府出于網(wǎng)絡(luò)安全考慮而對美光存儲產(chǎn)品實(shí)施限制的法令繼續(xù)執(zhí)行下去��,勢必對美光在中國乃至全球市場的業(yè)績造成嚴(yán)重影響��。最近半年美光頻繁向中國市場示好��,包括CEO訪華��、追加西安工廠的投資�,以及最近與福建晉華和解��,這一切的背后都是存儲器市場復(fù)蘇和中國市場舉足輕重的利害關(guān)系�����。

這對中國本土存儲器廠商來說無疑是利好消息,不光福建晉華有望恢復(fù)正常運(yùn)營�,從長江存儲和長鑫存儲等國產(chǎn)存儲器IDM廠商、兆易創(chuàng)新和北京君正等存儲芯片設(shè)計(jì)企業(yè)����,到江波龍和佰維等存儲產(chǎn)品品牌廠商,都將受益于全球半導(dǎo)體市場的復(fù)蘇��。

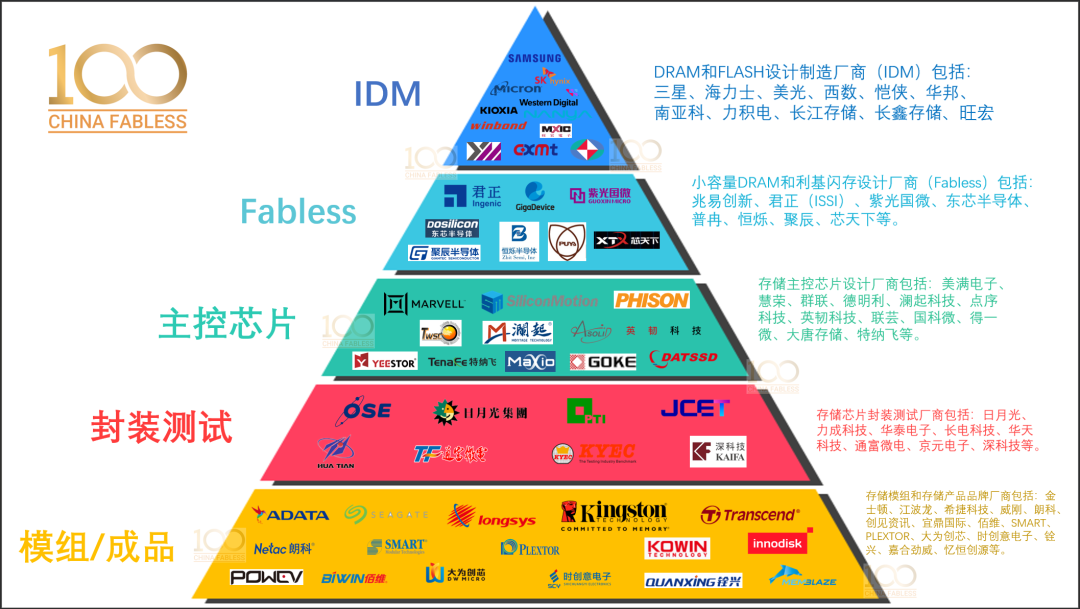

那么�,國產(chǎn)存儲器廠商如何把握機(jī)會,在國內(nèi)和國際雙循環(huán)的大環(huán)境下爭搶存儲器產(chǎn)業(yè)鏈高價值節(jié)點(diǎn)�,爭取在全球市場擁有更大話語權(quán)呢?在深入分析國產(chǎn)存儲器廠商的優(yōu)劣勢和可行策略之前���,讓我們先看一下全球存儲產(chǎn)業(yè)鏈的價值金字塔結(jié)構(gòu)�。

全球存儲器價值鏈金字塔

就像食品行業(yè)的大米和小麥一樣���,半導(dǎo)體行業(yè)的存儲器是一種“commodity”��。雖然不像CPU或MCU等邏輯芯片那樣是整個電子系統(tǒng)的核心�,但存儲器用量很大(無論DRAM還是NAND

Flash)��,因此全世界有很多廠商競相爭搶這一特殊的市場。從價值創(chuàng)造的角度來看��,我們可以將全球存儲器行業(yè)以一個五層的金字塔來展現(xiàn)�����,每層的代表廠商類別大致如下:

1.IDM廠商:從研發(fā)�、設(shè)計(jì)、制造工藝和最終存儲產(chǎn)品的垂直整合一條龍服務(wù)廠商�,這樣的玩家全球范圍內(nèi)就沒有幾家。韓國的三星站在整個金字塔的最頂端�,在DRAM和NAND

Flash這兩大存儲器類別都是絕對的領(lǐng)導(dǎo)者。IDM第二梯隊(duì)廠商包括韓國的海力士�、美國的美光和西部數(shù)據(jù)、和日本的鎧俠���;第三梯隊(duì)廠商包括中國臺灣的華邦��、南亞科����、力積電����、旺宏電子,以及中國大陸的長江存儲和長鑫存儲�。

2.Fabless廠商:沒有巨額投資興建晶圓廠,但依托純晶圓代工廠商的制造能力及第三方封裝測試廠商(OSAT)���,專注于存儲芯片設(shè)計(jì)的公司�。雖然無法跟IDM廠商直接競爭��,但在小容量DRAM和利基型閃存等細(xì)分市場還是有很多機(jī)會的�����。以中國大陸的Fabless公司為主��,其中包括兆易創(chuàng)新�、北京君正(通過收購ISSI)、紫光國微�、東芯半導(dǎo)體、普冉半導(dǎo)體���、聚辰半導(dǎo)體(EEPROM)�����、恒爍半導(dǎo)體���,以及芯天下等����。

3.主控芯片廠商:閃存主控芯片(Flash

Memory

Controller)管理存儲在閃存中的數(shù)據(jù)��,并與計(jì)算機(jī)或電子設(shè)備進(jìn)行通信�。固態(tài)硬盤(SSD)、eMMC和UFS最核心的部分就是閃存顆粒和主控芯片�。對于DRAM,內(nèi)存接口芯片是內(nèi)存模組(內(nèi)存條)

的核心器件��,作為CPU 存取內(nèi)存數(shù)據(jù)的必由通路����,其主要作用是提升內(nèi)存數(shù)據(jù)訪問的速度及穩(wěn)定性,以匹配CPU

日益提高的運(yùn)行速度及性能��。存儲接口和主控芯片廠商包括:美國的美滿電子�����;中國臺灣的慧榮�����、群聯(lián)���、點(diǎn)序科技���;中國大陸的慧憶微電子、瀾起科技����、德明利、英韌科技�、得一微電子、聯(lián)蕓科技�����、國科微�����、大唐存儲和特納飛等�。

4.存儲芯片封測廠商:存儲芯片IDM廠商一般有自己內(nèi)部的封裝測試工廠,但無論IDM還是Fabless廠商����,都依賴第三方封測提供商(OSAT)的專業(yè)和低成本制造能力����。處于存儲器價值鏈第四層��,能夠提供存儲芯片封裝測試服務(wù)的廠商包括:中國臺灣的日月光集團(tuán)(ASE)�、力成科技(PTI)、華泰電子(OSE)��、京元電子����;中國大陸的長電、華天���、通富微電����、深科技等�。

5.存儲模組/成品廠商:為PC、手機(jī)�、物聯(lián)網(wǎng)設(shè)備和各種電子產(chǎn)品提供存儲產(chǎn)品和解決方案的廠商很多,包括存儲模組和存儲產(chǎn)品品牌廠商����。這類廠商處于價值鏈金字塔的第五層��,離市場和客戶最近��,其在整個存儲器市場上的價值同樣是不可或缺的。全球范圍內(nèi)���,獨(dú)立的存儲模組和存儲產(chǎn)品公司包括:美國的金士頓�、希捷和SMART����;中國臺灣的威剛(ADATA)、創(chuàng)見(Transcend)����、PLEXTOR、宜鼎國際(innodisk)��;中國大陸的江波龍�����、朗科�、佰維、大為創(chuàng)芯�����、銓興、時創(chuàng)意電子�、嘉合勁威、億恒創(chuàng)源(MEMBLAZE)等����。

全球存儲器價值鏈金字塔。(來源:AspenCore/China Fabless 100)

國產(chǎn)存儲模組和存儲產(chǎn)品品牌廠商的競爭優(yōu)勢和策略

在前面描繪的全球存儲器價值鏈金字塔中��,處于最底層的存儲模組和存儲產(chǎn)品廠商最多���,同質(zhì)化嚴(yán)重�����,市場競爭也最為激烈����,而且國產(chǎn)存儲器廠商扎堆在這個細(xì)分市場上�。如何從這個紅海中殺出一條血路,逐漸往更具吸引力的高價值層進(jìn)發(fā)呢���?

我們就以注重存儲品牌和技術(shù)能力建設(shè)的江波龍最近的一系列舉措來看一下國產(chǎn)存儲廠商的市場競爭戰(zhàn)略和戰(zhàn)術(shù)實(shí)施吧��。

一���、自研存儲主控芯片和SLC NAND Flash芯片

據(jù)悉��,江波龍專門負(fù)責(zé)存儲器主控芯片研發(fā)的上海子公司慧憶微電子�,目前已經(jīng)開發(fā)出兩款控制器芯片����,分別是eMMC5.1

控制器芯片WM6000和SD6.1控制器芯片WM5000�。這兩款芯片采用三星28nm工藝,基于自研的LDPC算法�����,支持SRAM檢錯����,讀寫性能和業(yè)界同類產(chǎn)品相比有明顯優(yōu)勢。

江波龍自研主控芯片并非為降低成本而替換目前的第三方主控芯片���,而是為了通過主控芯片實(shí)現(xiàn)存儲產(chǎn)品的差異化,

滿足終端客戶的需求���,以提升在存儲器市場與第一梯隊(duì)廠商競爭的能力����。例如�,江波龍從IDM廠商購買存儲晶圓,最終開發(fā)出的存儲器產(chǎn)品就很難在價格上與IDM廠商競爭�,只能通過定制化的封裝測試,或者在主控芯片上進(jìn)行新功能開發(fā)和性能優(yōu)化����,從而提供更加符合終端客戶特定應(yīng)用需求的差異化產(chǎn)品和服務(wù)。

同時, 江波龍也已經(jīng)推出了數(shù)款不同容量的自研SLC NAND Flash存儲芯片產(chǎn)品����,目前均已實(shí)現(xiàn)量產(chǎn),最大容量達(dá)到8Gb, 累計(jì)出貨量超過1000萬顆�����,與公司既有的產(chǎn)品線形成協(xié)同效應(yīng)���,增強(qiáng)了公司向客戶提供一體化存儲方案的能力���。

二、補(bǔ)齊存儲芯片封測短板

臺灣力成科技(PTI)是全球領(lǐng)先的半導(dǎo)體封裝、測試和芯片檢測服務(wù)廠商����,尤其擅長存儲芯片的封測,

是全球最大的獨(dú)立存儲芯片封測企業(yè)。力成蘇州是力成科技在大陸的半導(dǎo)體封測工廠���,擁有600多名員工�,主要業(yè)務(wù)包括芯片封裝�����、測試及貼片����,主要產(chǎn)品涉及閃存芯片�����、內(nèi)存芯片及邏輯芯片���,年封測產(chǎn)能超過5.5億顆��。力成蘇州的前身為超微半導(dǎo)體和飛索半導(dǎo)體���,擁有20年以上的封測量產(chǎn)經(jīng)驗(yàn)��,是國內(nèi)較早擁有12吋晶圓生產(chǎn)技術(shù)及多層晶片疊封技術(shù)的先進(jìn)封裝企業(yè)��,擁有先進(jìn)的封測設(shè)備�、防呆系統(tǒng)及柔性化的高效生產(chǎn)能力(SiP����、FCBGA、uMCP����、8D

eUFS等),可為客戶提供完善的半導(dǎo)體后段供應(yīng)鏈建置及全方位高品質(zhì)封裝測試服務(wù)���。

江波龍以1.32億美元的出價收購了力成蘇州70%的股權(quán)��,并將公司更名為“元成科技(蘇州)有限公司”���。除了財(cái)務(wù)并入江波龍報(bào)表及持續(xù)得到臺灣力成的技術(shù)支持外,元成蘇州(Longforce)還將進(jìn)一步加大在研發(fā)和封裝測試工藝上的投入力度��,引進(jìn)業(yè)內(nèi)高端封裝測試設(shè)備和優(yōu)秀人才����,持續(xù)提升封裝測試技術(shù)能力�����。同時���,元成蘇州還將從過去單純的工廠升級為擁有獨(dú)立研發(fā)、市場和業(yè)務(wù)拓展能力的半導(dǎo)體廠商����,除了滿足江波龍的封測需求外,也將獨(dú)立對外承接封測業(yè)務(wù)��。

三�、進(jìn)入全球市場和Tier 1 OEM供應(yīng)鏈

如果收購力成蘇州是為了補(bǔ)強(qiáng)江波龍?jiān)趪鴥?nèi)存儲芯片封測能力的話,那么收購SMART巴西工廠則是為了擴(kuò)展江波龍?jiān)诿乐奘袌錾踔寥蚴袌龅拇鎯π酒鉁y能力����。NASDAQ上市公司SGH的全資子公司SMART巴西是三星在南美的合作封測工廠����,擁有一個研發(fā)中心、一個年產(chǎn)1.5億顆存儲芯片的封測車間����,以及一個年產(chǎn)700萬內(nèi)存模塊的SMT組裝產(chǎn)線�����。除了服務(wù)三星以外,

據(jù)了解巴西的Dell和HP等全球知名品牌都是SMART巴西的客戶����。

江波龍以1.68億美元收購了SMART巴西81%的股權(quán)����,并將其改名為Zilia

Technologies(中文名稱為智憶巴西)。除了獲得存儲芯片和模塊封測產(chǎn)能外���,江波龍還將更好地服務(wù)巴西�����、南美甚至整個美洲市場�����,并由此進(jìn)入全球一流電子和電腦OEM廠商的存儲器供應(yīng)鏈體系����。更進(jìn)一步,筆者認(rèn)為江波龍未來也可以立足巴西��,為國產(chǎn)OEM提供海外存儲供應(yīng)鏈解決方案�。

最近在查閱江波龍的最新資料,發(fā)現(xiàn)其多次強(qiáng)調(diào)TCM模式��。據(jù)了解��,TCM模式是一種“技術(shù)

合約

制造”的商業(yè)模式����,即利用江波龍?jiān)诖鎯碳惴ā⒅骺匦酒?����、存儲芯片封測及存儲產(chǎn)品組裝和測試方面的技術(shù)積累和客戶服務(wù)能力�,將存儲產(chǎn)業(yè)鏈上相關(guān)價值節(jié)點(diǎn)有機(jī)整合起來,為全球主要客戶提供定制化且具有競爭力的存儲產(chǎn)品�����、解決方案和個性化服務(wù)�。

舉例來說����,江波龍可以與國產(chǎn)閃存頭部企業(yè)長江存儲合作�,或是其他的存儲晶圓原廠��,通過TCM模式�,為全球主要的手機(jī)廠商提供高價值的嵌入式存儲產(chǎn)品和服務(wù)。很多存儲晶圓原廠雖然也有嵌入式存儲產(chǎn)品�,但卻難以滿足手機(jī)廠商多達(dá)上百種手機(jī)型號的嵌入式存儲需求,尤其是手機(jī)廠商對于嵌入式存儲產(chǎn)品的一些定制需求���。江波龍的TCM價值就在于可以根據(jù)手機(jī)廠商對存儲器的不同需求�,挑選合適的存儲晶圓���,通過自家的存儲芯片封測和測試產(chǎn)線��,配合自研的主控芯片及固件算法�,來優(yōu)化針對手機(jī)應(yīng)用特性的最佳組合���,從而滿足客戶對存儲性能����、成本�、可靠性以及穩(wěn)定供應(yīng)等方面的多元化需求����。

2023年對江波龍而言充滿了坎坷和挑戰(zhàn)�,而這一年也正是江波龍從“存儲模組廠”向“半導(dǎo)體存儲品牌公司“轉(zhuǎn)型的元年。除了在自有品牌和自研芯片上投入�,如上文所言,2023年江波龍?jiān)诜鉁y能力和海外供應(yīng)鏈上補(bǔ)齊了短板�����,如同特斯拉收購豐田加州弗雷蒙工廠�����,將特斯拉技術(shù)融合到豐田制造和質(zhì)量體系���,再在上海臨港建超級工廠�����,隨后將此模式復(fù)制到德國����、墨西哥和美國德州���,形成強(qiáng)悍競爭力�����。江波龍收購力成蘇州和SMART巴西

�����,并非要涉足OSAT封測代工領(lǐng)域�����,而是為了提升江波龍產(chǎn)品競爭力����,并使其成為TCM模式的重要組成部分和關(guān)鍵基礎(chǔ)�����。

除江波龍外�,也有其它國產(chǎn)存儲模組廠商認(rèn)識到自身的不足,把握市場機(jī)會而進(jìn)入存儲芯片控制器和芯片封測領(lǐng)域�����,以期擺脫國產(chǎn)廠商的自相殘殺局面,從而走向產(chǎn)業(yè)鏈高價值節(jié)點(diǎn)�����。這是一個痛苦的過程����,不但要改變固有的存儲模組廠思維,而且需要借助資本運(yùn)作和品牌經(jīng)營理念來制訂和實(shí)施可行的市場策略����。

四、完善存儲產(chǎn)業(yè)鏈布局�,加強(qiáng)核心競爭力

近年來,江波龍一直對固件算法開發(fā)����、存儲芯片測試、封測設(shè)計(jì)與制造���、存儲芯片設(shè)計(jì)等核心競爭力進(jìn)行多向布局����。2019至2021年,江波龍先后投資建設(shè)中山存儲產(chǎn)業(yè)園和上?�?偛?��,打造數(shù)據(jù)中心存儲專線和高端研發(fā)綜合體,為企業(yè)級�、車規(guī)級、工規(guī)級等高可靠����、嚴(yán)要求的存儲產(chǎn)品提供源頭技術(shù)支撐。2022至2023年��,上文提及的兩起收購�����,則進(jìn)一步提升存儲芯片封裝測試能力和產(chǎn)能利用率�����,同時將業(yè)務(wù)范圍從本地輻射至全球����,縮短國際市場的距離,實(shí)現(xiàn)客戶服務(wù)的更優(yōu)路徑;此外���,自研主控芯片補(bǔ)充了存儲產(chǎn)業(yè)鏈重要一環(huán)�����,該業(yè)務(wù)有望成為江波龍強(qiáng)有力的市場“進(jìn)攻點(diǎn)”����。

據(jù)悉�,元成蘇州以嵌入式存儲芯片和存儲卡封測制造為主,中山存儲產(chǎn)業(yè)園則定位為固態(tài)硬盤��、內(nèi)存條��、USB產(chǎn)品的生產(chǎn)測試中心�,為TCM模式的制造供應(yīng)能力服下“定心丸”。

江波龍先進(jìn)制造能力(來源:江波龍微信公眾號)

回顧前文提到的價值鏈金字塔�����,目前江波龍除了存儲IDM無法實(shí)現(xiàn)����,金字塔剩余的四層業(yè)務(wù)已經(jīng)全部打通�,這在存儲行業(yè)中鮮有企業(yè)做到�����,我們從下圖中也不難理解其產(chǎn)業(yè)布局和TCM模式所帶來的價值體現(xiàn)����,同時也是區(qū)別于其他存儲產(chǎn)品品牌廠商的關(guān)鍵優(yōu)勢。

結(jié)語

存儲器具有比半導(dǎo)體整體市場更加明顯的周期性��,一般都是在半導(dǎo)體市場衰退早期即進(jìn)入下行周期�,但也是率先從衰退期走出而實(shí)現(xiàn)快速復(fù)蘇的細(xì)分市場����。鑒于存儲器這種明顯的周期性波動,像三星這樣的存儲器大玩家都是在市場還處于衰退期時就開始大力投資新的存儲技術(shù)和產(chǎn)能�����,等整體市場恢復(fù)增長時就可以準(zhǔn)確把握住增長的好時機(jī)而發(fā)展成為產(chǎn)業(yè)領(lǐng)導(dǎo)者�����。

像江波龍這樣的國產(chǎn)存儲廠商��,盡管在業(yè)務(wù)上與存儲IDM企業(yè)有所不同,但仍然可以通過前瞻性的策略和戰(zhàn)略性布局實(shí)現(xiàn)快速成長���,打造IDM-lite的模式,

實(shí)現(xiàn)一站式服務(wù)能力,

從而發(fā)展成為具有國際競爭力的先進(jìn)半導(dǎo)體存儲品牌企業(yè)����。期待以江波龍為代表的中國存儲器廠商經(jīng)歷這次產(chǎn)業(yè)周期以后可以走的更遠(yuǎn)�、更強(qiáng)。

服務(wù)熱線:0633-7955855

服務(wù)熱線:0633-7955855